Что означает маржинальность, формула расчета, причины и классификация. Что такое маржинальность? Анализ и расчет показателя

Довольно часто предприниматели начинают свой бизнес исходя из хорошей маржинальности. Она оценивает рентабельность бизнеса. В этой статье мы подробно поговорим о марже, а также о некоторых особенностях связанных с ней.

Совершенно неважно, сколько доходов приносит ваш бизнес, важно, чтобы на его производство затрачивалось как можно меньше денег. Например, если вы получаете 100 миллионов долларов в год, а тратите 100 миллионов и один доллар, то заработать на таком бизнесе вам не удастся. Для того чтобы ваш бизнес долго просуществовал, он должен приносить доход. Никакая фирма долго не проработает, если она приносит маленький доход. Полученная прибыль позволяет вашему бизнесу оставаться на плаву.

Каждый предприниматель, начиная свой бизнес должен оценить ожидаемую доходность. Чтобы ваш бизнес был успешным, это является необходимым условием. Поэтому перед стартом вашего дела вам нужно рассчитать ожидаемую маржинальность. Эта проверка поможет вам сохранить свои деньги и оценить возможные риски. Часто можно наблюдать такую ситуацию, когда начинается бизнес без просчета риска. Мы рекомендуем вам так делать на начальных трах старта вашего бизнеса.

Определение маржи

Маржа — это прирост денежного эквивалента, с учетом затрат и стоимость товара. Однако такое понятие не даст вам полного определения этого денежного инструмента. Маржинальность увеличивается, если затраты на производство уменьшаются а цена на продукцию повышается. Так что, вам нужно обеспечить максимальное получение прибыли, за счет уменьшения издержек. Разберем это определение более подробно

Для начала нужно дополнить вышеуказанное понятие.  Обычно под маржинальностью понимают прирост денежного капитала за единицу товара.

Обычно под маржинальностью понимают прирост денежного капитала за единицу товара.

То есть маржинальность эту разница между всеми издержками, которые были затрачены на производство и полученной прибылью.

Процесс подсчета маржи будет производиться как на старте вашего дела, так и в течение всего его существования.

Чем чаще вы будете определять маржу, тем более качественным будет ваш бизнес, потому что, вы будете правильно оценивать ожидаемый денежный прирост.

Формула расчета

Для понимания сущности этой процедуры, нужно указать формулу подсчета маржинальности:

МАР=ДОХ-ИЗД

Эта формула предоставляет нам наглядное понимание процесса подсчета маржи. Ничего сложного в подсчете маржи нет. Вам будет достаточно двух показателей, чтобы определить рентабельность вашего дела.

Рассмотрим конкретный пример.

Допустим, вам нужно произвести 2000 единиц товара, рыночная цена которых составляет 20 рублей штуку. Суммарные затраты на производство 25 тыс. рублей.

Подставляя данные в указанную ранее формулу:

МАР=2000*20-25000= 15 000 рублей.

Таким образом, мы установили, что маржа нашего предприятия будет составлять 15 тыс. рублей.

Также нужно указать, что маржа может рассчитывать не в денежном эквиваленте, а в процентном соотношении.

Рассмотрим другой пример.

Допустим, вам брокер предлагает купить 500 акций по 1$ за штуку. К тому же он сказал, что их стоимость в следующем месяце будет составлять 3$.

Получается, что у вас был 500$, с вложением в рынок акции ваша сумма стала равной 1500$.

В формульном виде: МАР=1500*100/500=300%

То есть, при вложении денег в акции, ваша маржинальность будет составлять 300%. Любой бизнесмен вам скажет, что это отличная инвестиция. Мы не будем рассматривать возможности рынка акций, но нужно понимать, что это занятие имеет своеобразные риски. Поэтому важивать ли вам деньги в него — дело ваше.

Цель расчета маржи

Цель расчета маржинальности, заключается в оценке рентабельности бизнеса.

Для того чтобы правильно рассчитать маржинальность, вам не нужно обладать большими знаниями в области экономики или инвестиционного финансирования. Все что вам нужно, это воспользоваться вышеуказанными формулами. Мы рекомендуем использовать вам формулу, для определения маржи в процентном соотношении.

Такой вариант позволить вам, грамотно оценить возможности вашего денежного вложения. Процентная ставка маржи поможет определить ожидаемый доход с течением времени. Руководствуясь правильной оценкой ситуации, вы сможете выбрать правильное решение.

Отличие маржи от наценки

Наценка представляет собой разницу, между оптовой и розничной ценой. А нами было установлено ранее, что маржинальность – это разница между прибылью и затраченными издержками. Так что наценка определяется как разница по отношению к себестоимости, а маржа будет определяться разницей между ценной и себестоимостью.

Таким образом, нами были установлены формулы определения маржинальность. Какой вариант выбирать — решать вам. Правильно определенная маржинальность позволит вам улаживать свои деньги более грамотно.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

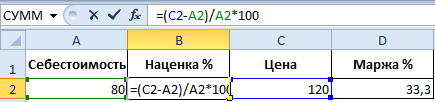

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

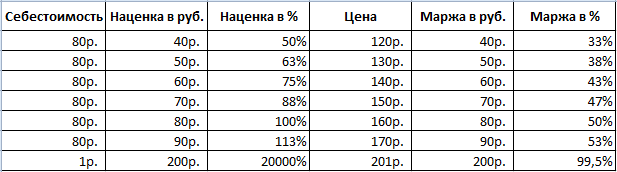

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Маржа (англ. margin – разница, преимущество) – один из видов прибыли, абсолютный показатель функционирования предприятия, отражающий результат основной и дополнительной деятельности.

Маржа (англ. margin – разница, преимущество) – один из видов прибыли, абсолютный показатель функционирования предприятия, отражающий результат основной и дополнительной деятельности.

В отличие от относительных показателей (например, ) маржа необходима только для анализа внутренней ситуации в организации, данный показатель не позволяет сравнивать несколько компаний между собой . В общем виде маржа отражает разницу между двумя экономическими или финансовыми показателями.

Что такое маржа

В торговле маржа – это торговая наценка, процент, прибавляемый к цене для получения конечного результата.

Что такое наценка и маржа в торговле, а также чем они отличаются и на что следует обращать внимание при разговоре о них, наглядно рассказывает видео:

В микроэкономике маржа (grossprofit — GP) – разновидность прибыли, отражающая разницу между выручкой и затратами на изготавливаемую продукцию, выполняемые работы и оказываемые услуги или разницу между ценой и себестоимостью единицы товара. Данный вид прибыли совпадает с показателем «прибыль от реализации ».

Также в рамках экономики фирмы выделяют маржинальный доход (contributionmargin — CM) – еще один вид прибыли, который показывает разницу между выручкой и переменными затратами. Данный вид прибыли помогает сделать выводы о доле переменных затрат в выручке.

В финансовой сфере под термином «маржа » понимается разница в процентах, курсах валют и ценных бумаг и процентных ставок. Практически все финансовые операции направлены на получение маржи – дополнительной прибыли от указанных разниц.

Для коммерческих банков маржа – это разница между процентами на выдаваемые кредиты и используемые депозиты. Маржу и маржинальный доход можно измерить как в стоимостном выражении, так и в процентах (отношение переменных затрат к выручке).

На рынке ценных бумаг под маржой понимается залог, который можно оставить для получения кредита, товаров и иных ценностей. Они необходимы для сделок на рынке ценных бумаг.

Кредит на основе маржи отличается от традиционного тем, что в этом случае залог составляет только часть от суммы кредита или суммы предполагаемой сделки. Обычно доля маржи составляет до 25% от величины займа.

Маржой также называют денежный аванс, предоставляемый при покупке фьючерсов.

Валовая и процентная маржа

Еще одним названием маржинального дохода является понятие «валовая маржа

» (grossprofit– GP). Данный показатель отражает разницу между выручкой и общими или переменными затратами

. Показатель необходим для анализа прибыли с учетом себестоимости.

Еще одним названием маржинального дохода является понятие «валовая маржа

» (grossprofit– GP). Данный показатель отражает разницу между выручкой и общими или переменными затратами

. Показатель необходим для анализа прибыли с учетом себестоимости.

Процентная маржа показывает отношение общих и переменных затрат к выручке (доход). Этот вид прибыли отражает долю затрат по отношению к выручке .

Выручка (TR– totalrevenue) – доход, произведение цены единицы продукции и объема производства и продаж. Общие затраты (TC– totalcost) – себестоимость, состоящая из всех статей калькуляции (материалы, электроэнергия, заработная плата, и т.д.).

Себестоимость разделяют на два типа затрат – постоянные и переменные.

К постоянным затратам (FC– fixedcost) относят те, которые не меняются при изменении мощности (объемов производства), например, амортизация, заработная плата директора и проч.

К переменным затратам (VC– variablecost) относят те, которые увеличиваются/уменьшаются в связи с изменением объемов производства, например, заработок основных рабочих, сырье, материалы и проч.

Маржа — формула расчета

Валовая маржа

GP=TR-TC или CM=TR-VC

где GP– валовая маржа, CM– валовый маржинальный доход.

Процентная маржа рассчитывается по следующей формуле:

GP=TC/TR или CM=VC/TR,

где GP– процентная маржа, CM– процентный маржинальный доход.

где TR– выручка, P– цена единицы продукции в денежном выражении, Q– количество проданных продуктов в натуральном выражении.

TC=FC+VC, VC=TC-FC

где TC– полная себестоимость, FC– постоянные затраты, VC– переменные затраты.

Валовая маржа рассчитывается как разница между доходами и затратами, процентная — как отношение затрат к доходам.

После расчета величины маржи можно найти коэффициент маржинального дохода , равный отношению маржи к выручке:

К мд =GP/TRили К мд =CM/TR,

где К мд – коэффициент маржинального дохода.

Данный показатель К мд отражает долю маржи в общей выручке организации, его также называют нормой маржинального дохода .

Для промышленных предприятий норма маржи составляет 20%, для торговых – 30%. В общем виде коэффициент маржинального дохода равен рентабельности продаж (по марже).

Видео — рентабельность продаж, разница между маржой и наценкой:

Многие слышали термин “маржа”, но не все понимают, что он обозначает в реальности. В этой статье мы детально рассмотрим, как она высчитывается и почему любому предпринимателю или бизнесмену нужно понимать данный термин.

Введение

Слово маржинальность сегодня часто применяется в бизнесе, в торговле, на бирже и в банковской сфере. Оно обозначает разницу между стоимостью товара (цена, по которой он продается) и его фактической себестоимостью. Данный термин применяется и для подсчета прибыли, получаемой с единицы произведенной продукции или услуги, и для нахождения коэффициента прибыльности, выраженного в процентах от отпускной цены.

Как правильно установить наценку на основе маржинальности

Одним словом, маржинальность - это рентабельность продаж. Чем она выше, тем больше зарабатывает компания и тем выше ее прибыль. Если у предприятия хорошие показатели, то это означает, что бизнес идет успешно, если маржа падает, то нужно пересматривать политику работы или ценообразования. Поэтому руководство компании всегда должно знать показатели и сравнивать их за отчетные периоды , чтобы определить, правильно ли была выбрана стратегия.

Нюансы

Итак, теперь вы знаете, все про маржинальность, что это и для чего она нужна. Далее рассмотрим определенные нюансы данного понятия. Итак, маржа считается главным фактором, на основании которого строится расчет ценовой политики, доходности, эффективности предприятия. Примечательно, что в Российской Федерации большинство экономистов и бухгалтеров маржинальную прибыль называют валовой, но это не совсем правильно. Маржинальность - это разница между полученной прибылью от продажи услуг или товаров и затратами компании на их производство без учета налога на добавочную стоимость и акцизов. Иногда ее называют даже суммой покрытия, поскольку маржа может также быть и частью выручки, идущей на формирование прибыли, то есть на покрытие реальных производственных затрат. Получается, что рост прибыли компании находится в прямой зависимости от темпа возмещения затрат на производство.

Как правильно считать

Далее давайте разберем, как проводится расчет маржинальности. Правильнее всего привязывать его именно к единице выпущенного и проданного продукта, а не к партии или времени, поскольку так вы сможете понять, позволит ли выпуск продукции повысить прибыль.

Внимание: маржинальность не показывает экономическую структуру или модель работы предприятия. Данный фактор позволяет найти убыточные и выгодные изделия/услуги и посчитать, какие именно варианты более интересны.

Поскольку прибыль напрямую зависит от затрат на изготовление продукции и цены товара, то чтобы добиться ее роста, нужно увеличить объемы реализации или поднять наценку.

Рассчитаем маржинальную прибыль для изделия, стоимость которого одна тысяча рублей. За один цикл компания выпускает 100 подшипников, при этом тратя на него 40 тысяч рублей (в эту сумму включены все переменные затраты, к которым относятся расходы на закупку сырья, выплаты работникам, складирование, доставка). Считаем: MR=1000*100-40 000=60 000 рублей. Как видите, ничего сложного в подсчете нет.

Далее разберем, как правильно найти дополнительную выручку. Для этого воспользуемся формулой MR=TR(V+1)-TR(V), где TR(V) – это прибыль, которую предприятие получает при продаже товаров при имеющемся объеме производства, а TR(V+1) – это прибыль, которую компания может получить, если начнет выпускать товар в объемах больше на 1 штуку. Посчитать дополнительную выручку несложно: к примеру, наш условный цех получает 60 тысяч рублей за 100 подшипников. Выпустив 101 подшипник, он получит 61 тысячу, что и будет считаться дополнительной выручкой.

Точка безубыточности

Следует понимать, что маржинальность считается при разделении переменного и постоянного расхода при создании ценообразования. Постоянные расходы - это те, которые действуют постоянно, то есть даже если производство не осуществляется. К ним относятся аренда, налоги, заработная плата админперсоналу и руководству, выплаты по займам и кредитам.

Когда расходы предприятия полностью окупаются реализованной продукцией, наступает точка безубыточности. То есть это именно то количество произведенного и проданного товара, которое необходимо, чтобы компания полностью окупала сделанные затраты, но при этом не получая прибыли.

Графики для определения точки безубыточности

На рисунке выше хорошо видны основные показатели. В нашем случае точка безубыточности начинается после того, как предприятие выпускает два десятка единиц продукции (и, соответственно, реализует их).

Рассмотрим, в есть ли между маржинальностью и рентабельностью разница. Рентабельность - это размер доходов компании от производимой деятельности. Данный показатель позволяет определить, насколько эффективно работает предприятие. Если еще проще, то рентабельностью называют между затратами и прибылью, тогда как маржа касается политики ценообразования.